Das Kunststück, ein Start-up zu bewerten

Wie bewertet man etwas, das noch gar kein Geld abwirft? Die große Kunst besteht darin, mit den Prognosen zu überzeugen.

Was ist ein Start-up überhaupt wert? Diese Frage stellt sich Gründern nicht erst, wenn sie nach vielen erfolgreichen Geschäftsjahren ihr Start-up meistbietend verkaufen wollen. Vielmehr stellt sich die Frage nach der Bewertung bereits, wenn sie erste Business Angels oder andere Venture Capital-Investoren ins Boot holen. Denn für ihr Geld wollen diese einen Teil des Unternehmens haben. Wie groß dieser ausfällt, hängt von der vereinbarten Bewertung ab.

Wenn ein blutjunges Unternehmen aber tiefrote Zahlen schreibt und kaum Umsätze generiert, dann lässt sich mit herkömmlichen Methoden keine verlässliche Bewertung errechnen. Vielmehr hängt alles von den prognostizierten Umsätzen und Profiten ab, die freilich immer mit Unsicherheit behaftet sind. Doch wie sieht so eine Bewertung aufgrund von Prognosen aus?

Alles zur Start-up-Bewertung

1. Bewertung nach Discounted Cash Flow (DCF)

Dieser Form der Bewertung liegen die vom Unternehmen generierten Zahlungsüberschüsse (Cashflow) in der Zukunft zugrunde. Um den Barwert von künftigen Zahlungsströmen zu ermitteln, müssen diese natürlich um einen gewissen Zinssatz auf die Gegenwart abgezinst werden. Sie sind heute also weniger Wert als in der Zukunft.

In der Start-up-Praxis besteht das Problem freilich weniger in der Abzinsung als in der Qualität und Überzeugungskraft der prognostizierten Cashflows. Um diese zu ermitteln, werden beispielsweise vergleichbare Unternehmen und deren Cashflow herangezogen. Das wird allerdings schwierig, wenn es noch keine vergleichbaren Unternehmen gibt oder deren Geschäftszahlen nicht zugänglich sind. Die Höhe des Cashflows kann allerdings auch aus der Größe des Marktes, des eigenen Marktanteils und den Margen eingeschätzt werden.

Da es sich bei solchen Ansätzen immer nur um Zukunftsmusik handelt, herrscht beträchtliche Unsicherheit. Daher verlangen Venture Capital-Investoren regelmäßig einen Discount, einen Abschlag also, auf die prognostizierte Entwicklung. „Die Prognosen gleichen alle einem Hockeystick", berichtet etwa Business Angel Oliver Gosemann aus Forst (Baden). Sie verlaufen also erst flach und steigen dann stark an. Da diese Prognosen regelmäßig zu optimistisch ausfallen, hat es sich Gosemann angewöhnt, einen Abschlag auf die Unternehmensbewertung zu verlangen.

2. Pre- und Post-Money-Bewertung

Bei der Bewertung muss zwischen Pre- und Post-Money unterschieden werden. Pre-Money stellt also den Wert eines Start-ups VOR einer Investitionsrunde dar und Post-Money NACH der Investitionsrunde. Wenn sich also ein Start-up mit einem Investor auf eine Pre-Money-Bewertung von 500.000 Euro einigt und der Investor 100.000 Euro einzahlt, dann beläuft sich der Post-Money-Wert auf 600.000 Euro.

3. Venture Capital-Methode, der Klassiker

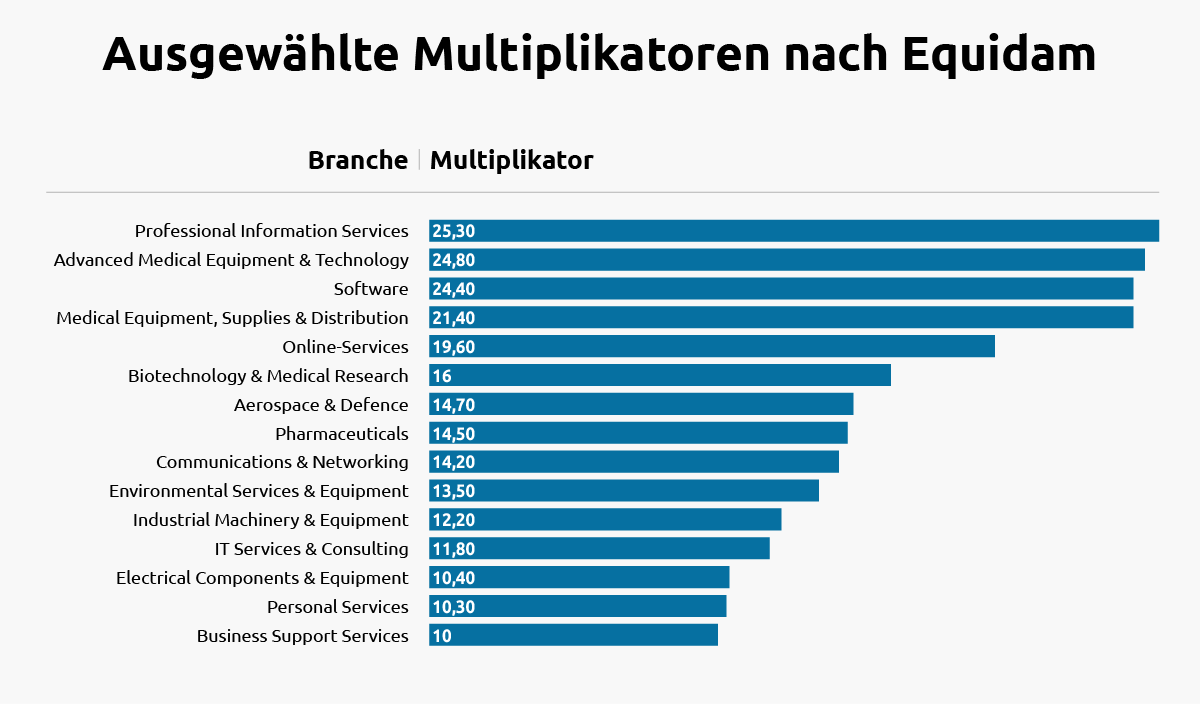

Die Venture Capital-Methode ist das klassische Modell zur Start-up-Bewertung; baut aber auf dem DCF-Modell auf. Es setzt an den prognostizierten Gewinnen vor Steuern, Zinsen und Abschreibungen an, dem EBITDA (Earnings before interests, taxes, depreciation and amortisation). Diese werden mit einem branchenspezifischen Multiplikator bewertet, um so den Unternehmenswert zu errechnen. Wenn z.B. ein Software Start-up in drei Jahren von einem EBITDA von 100.000 Euro ausgeht und der Multiplikator für Software-Unternehmen bei 24,4 liegt, dann ergibt sich eine Bewertung von 2,440 Mio. Euro.

Doch auch hier handelt es sich um Zukunftsmusik mit entsprechend großen Risiken. Daher wird der ermittelte Unternehmenswert je nach dem Finanzierungshorizont mit einem Zinssatz diskontiert. Dieser orientiert sich jedoch nicht an den Marktzinsen, sondern an den Renditeerwartungen und dem hohen Risiko der Investoren. Die Wirtschaftsberatung EY hält Zinssätze von 28 bis 40 Prozent per annum tatsächlich für marktüblich. Wenn die Unternehmensbewertung des Start-ups in drei Jahren bei 2,44 Mio. Euro liegen soll, dann muss dieser Wert um sagen wir einmal 30 Prozent per annum abgezinst werden, also: 2,44 Mio. / (1,30³) = 1.110.604 Euro. Der aktuelle Unternehmenswert (Barwert) liegt also bei gut 1,1 Mio. Euro.

Je nachdem, ob eine Branche gerade gefragt ist oder nicht, kann der Multiplikator stark schwanken. Derzeit erzielen digitale Geschäftsmodelle besonders hohe Bewertungen, weshalb auch die Multiplikatoren entsprechend hoch ausfallen. So beziffert der Datendienstleister equidam bei Software den Multiplikator auf 24,4, bei Online-Services (also der Internetbranche) liegt dieser immer noch bei 19,6. Auch Start-ups aus den Bereichen Medizin und Biotechnologie erzielen Spitzenpreise. So wird für Medizin-Hightechs ein Multiplikator von 24,8 genannt.

Die folgenden Daten von equidam sind laut Brancheninsidern allerdings mit einer gewissen Vorsicht zu genießen. Außerdem sind sie amerikanisch geprägt und spiegeln daher nicht unbedingt die Situation in Deutschland wider.

4. Pre-Seed, Seed und Series A-Rounds

Die Bewertung von Start-ups verändert sich im Verlauf des Unternehmens-Lebenszyklus signifikant.

Pre-Seed-Bewertung

In der sogenannten Pre-Seed-Phase wird die Gründung eines Unternehmens z.B. durch die Entwicklung der Produktidee, Marketing- und Vertriebskonzepte sowie des Geschäftsmodells mit einem Businessplan vorbereitet. In dieser Phase finanzieren sich die Gründer entweder selbst (Bootstrapping) oder durch Gelder von Familienmitgliedern und Bekannten, was als Family-, Friends & Fools bekannt ist. Darüber hinaus gibt es in dieser Phase interessante Förderprogramme von z.B. EXIST, die sich Gründer von der Uni nicht entgehen lassen sollten.

Da nach drei Jahren erfahrungsgemäß jedes dritte Start-up nicht mehr existiert, fallen die Risiken in der Pre-Seed-Phase sehr hoch und die Bewertungen entsprechend niedrig aus.

Seed-Bewertung

In der Seed-Phase wird das Start-up endlich meist als GmbH oder UG gegründet, geht an den Markt und erzielt hoffentlich erste Vertriebserfolge. In dieser Lebenszyklusphase eines Start-ups lassen sich viele Gründer von Business Angels unterstützen. Ein guter „Engel“ unterstützt ein Start-up nicht allein mit Geld, sondern auch mit Management-Know-how und Kontakten. Frank Müller vom Business Angels-Verband Frankfurt/Rhein/Main beziffert das durchschnittliche Engagement eines Angel-Investors auf etwa 50.000 Euro. „Der tatsächliche Finanzbedarf liegt bei Start-ups aber meist bei einigen hunderttausend Euro. Besonders gut finanzierbar in Syndikaten [von Business Angels] sind 200.000 Euro, auch 400.000 Euro sind erreichbar“, berichtet Müller. Wegen des hohen Risikos fallen die Unternehmensbewertungen in der Seed-Phase ebenfalls gering aus.

Series A-Bewertung

Anschließend sollte das Start-up nicht nur mit der ersten Produktentwicklung fertig, sondern bereits erfolgreich am Markt sein und erste Kunden sowie Erträge generiert haben. Das Unternehmen tritt in die Growth-Phase ein. Für die anstehende Skalierung werden beträchtliche Investitionen in Vertrieb, Marketing und die Produktweiterentwicklung erforderlich.

In der sogenannten Series A-Finanzierung stellen erstmals Venture Capital-Fonds Kapital zur Verfügung, häufig liegen diese Summen im niedrigen einstelligen Millionenbereich. Da das Unternehmen bereits Vertriebserfolge vorweisen konnte, fällt das Risiko für die Investoren etwas geringer und die Bewertung des Start-ups umso höher aus. Falls weitere Kapitalspritzen erforderlich werden, wird dies als Series B-, C-, D- etc.-Finanzierung bezeichnet.

5. Worauf VC-Investoren bei Start-ups tatsächlich achten

In unserem Webinar erläutern die Investment Manager Stephan Beier von Beteiligungsmanagement Thüringen und Thomas Lenz von Bayern Kapital, welche Kriterien für sie ausschlaggebend sind.

6. Positive Faktoren für die Bewertung

Was können Gründer noch unternehmen, um die Bewertung in ihrem Sinne positiv zu beeinflussen? Als erstes müssen Start-ups den Investoren anhand von plausiblen Argumenten und Zahlen darlegen, wieso eine hohe Bewertung gerechtfertigt ist:

Ein gutes Team

Sowohl Business Angels als auch Venture Capital-Fonds schauen sich die Zusammensetzung des Gründerteams genau an. Dabei sollten die Funktionen Produkt/Technik, Vertrieb/Marketing und betriebswirtschaftliche Führung von einzelnen Gründern abgedeckt werden, die sich mit ihren unterschiedlichen Kompetenzen ergänzen. Ein geflügeltes Motto in der Venture Capital-Szene lautet: „Ein erstklassiges Team mit einer mittelmäßigen Idee ist besser als eine erstklassige Idee mit mittelmäßigem Team.“

Erste Vertriebserfolge

Wie bei anderen Unternehmen kommt das Geld durch Verkaufserfolge herein. Von daher achten Investoren besonders auf die Entwicklung der ersten Umsatzerlöse und die Qualität der Kunden. Wer unter seiner Kundschaft einen großen Namen vorweisen kann, hat da schon einige Vorteile. Auch die Margen sind für Investoren von besonderem Interesse. Je besser dieser Track Record der Gründer ausfällt, desto höher fällt die Bewertung aus.

Internationalisierung

Erfolg in Deutschland ist gut, international aber besser. Denn das richtig große Geld wird meist erst erzielt, wenn ein Start-up sein Geschäftsmodell erfolgreich international ausrollen kann. Dies stellt jedes Unternehmen vor spezielle Herausforderungen: Sprache und Markt des anderen Landes müssen gut verstanden werden und es muss meist auch eine Tochtergesellschaft nach den landesüblichen rechtlichen Erfordernissen gegründet werden. All dies ist mit beträchtlichem Aufwand verbunden. Wenn ein Start-up diese Hürde schon frühzeitig nimmt, handelt es sich um ein gutes Argument für eine hohe Bewertung.

Das Kleingedruckte im Beteiligungsvertrag

Die eigentliche Beteiligung eines Investors wird in den Term Sheets verhandelt und im Beteiligungsvertrag festgehalten. Die dort vereinbarten Details haben nicht nur Auswirkungen auf die aktuelle Finanzierungsrunde, sondern auch auf alle folgenden. Wenn ein Business Angel am Anfang einen für ihn besonders guten Beteiligungsvertrag mit einer guten Liquidationspräferenz ausgehandelt hat, dann ist er vielleicht bereit, eine etwas höhere Bewertung zu aktzeptieren. Doch solche Klauseln können in einer späteren Finanzierungsrunde für Neuinvestoren unattraktiv sein, wenn die Geldforderungen des Business Angel bei einer möglichen Liquidation vorrangig bedient werden.

Investoren haben kein Interesse, Gründer zu übervorteilen

Unterdessen gibt es für VC-Investoren keinen Grund, die Gründer bei der Bewertung übers Ohr zu hauen. Denn der Wert eines Start-ups wird ganz maßgeblich durch die Fähigkeiten und das Engagement der Gründer bestimmt. Haben diese durch eine Übervorteilung der Investoren kein Interesse mehr an einem Unternehmenserfolg wirkt sich dies nahezu zwangsläufig negativ auf die Bewertung aus.

Die Prognosen gleichen alle einem Hockeystick.

Oliver Gosemann, Business Angel7. Fazit: Geld für gute Berater lohnt sich

In der Frühphase von Start-ups ist die Kasse meist leer. Deshalb scheut so mancher Gründer die Ausgaben für teure Berater und Rechtsanwälte. Wozu soll man das Geld ausgeben, wenn ein Freund ein erfolgreicher Scheidungsanwalt ist und kostenschonend einen Beteiligungsvertrag aushandelt? Doch für die Investitionen und Beteiligungen von Start-ups sind Profis erforderlich. Kostenersparnisse am Anfang können Gründern am Ende wegen mieser Beteiligungsverträge teuer zu stehen kommen − mit einer geringen Bewertung.